Varejo segura repasse de preços e trava recuperação de demanda

07, novembro, 2025

A concentração do varejo e sua força nas negociações ampliam margens sobre o leite e derivados, impactando diretamente indústrias e produtores.

A dinâmica de funcionamento da cadeia de valor de lácteos no Brasil sempre revelou um poder de barganha bastante significativo do varejo (cadeias de supermercados, hipermercados e atacarejos) frente a indústria e ao produtor de leite.

Segundo dados da ABRAS (Associação Brasileira dos Supermercados), o setor varejista brasileiro faturou, em 2024, R$ 1,07 trilhão, com crescimento de 4,7% em relação a 2023. Os dados da mesma associação indicam que os 4 maiores grupos econômicos do varejo brasileiro concentram cerca de 42,5% do faturamento das 1.251 maiores empresas do setor – um grau de concentração que sempre significa enorme desafio para as indústrias fornecedoras, seja na negociação de preços ou em outras condições comerciais (prazos de pagamento, serviços agregados à venda etc.).

Ação do varejo em 2025 no mercado lácteo

Com grande poder de barganha na negociação de preços e controlando as informações de tendência de consumo, o varejo tem agregado margem na venda das principais commodities lácteas aos consumidores finais. Este efeito é bastante claro quando analisamos os índices de preços de compra destes produtos pelos canais varejistas e venda dos mesmos produtos aos consumidores finais, como mostram os gráficos 1, 2 e 3.

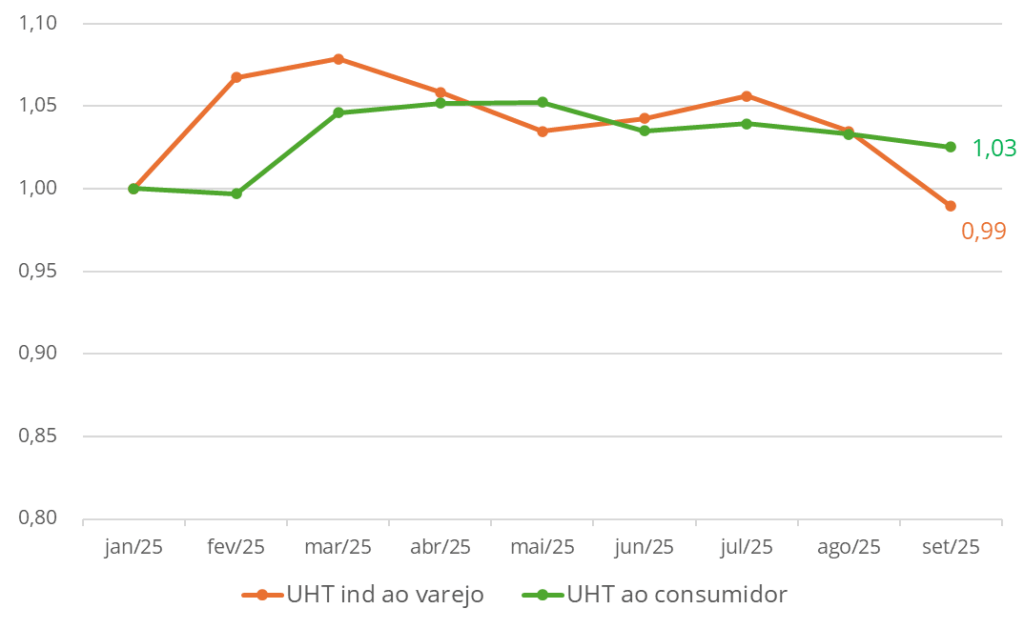

Gráfico 1. Índice de preços do leite UHT na venda da indústria ao varejo e do varejo ao consumidor final – 2025 (janeiro de 2025 = 100)

No caso do UHT, o varejo acumula, entre janeiro e setembro de 2025, um aumento de preços ao consumidor de cerca de 3%, enquanto comprou o produto da indústria com preço 1% menor no mesmo período.

Continua depois da publicidade

Gráfico 2. Índice de preços do leite em pó fracionado (LPF) na venda da indústria ao varejo e do varejo ao consumidor final – 2025 (janeiro de 2025 = 100)

Para o leite em pó fracionado (LPF), o varejo acumula redução de cerca de 5% no valor de compra, enquanto repassou 8% de aumento ao consumidor no mesmo período – aumento, portanto, de cerca de 13% em sua margem na venda do produto

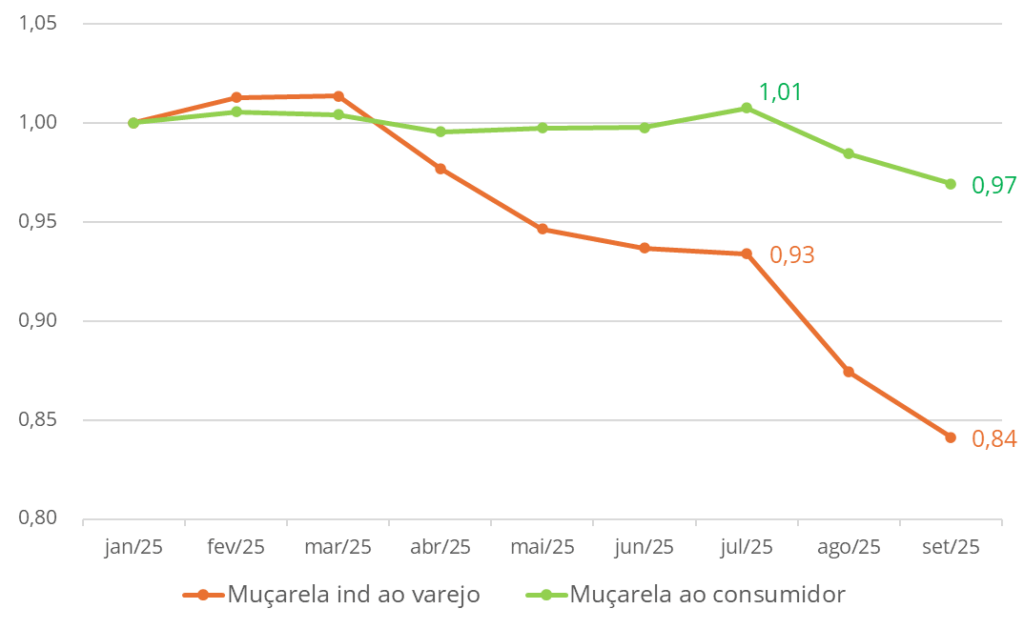

No entanto, os números mais impactantes vêm da análise dos preços da muçarela, no gráfico 3.

Gráfico 3. Índice de preços da Mussarela na venda da indústria ao varejo e do varejo ao consumidor final – 2025 (janeiro de 2025 = 100)

Para a muçarela, a indústria perdeu 16% no seu preço de venda ao varejo entre janeiro e setembro de 2025, enquanto os canais varejistas reduziram apenas 3% o valor de venda ao consumidor final. Interessante agregar nesta análise a avaliação dos preços médios de venda nas duas etapas da cadeia produtiva: na média nominal de janeiro a setembro de 2025, a indústria vendeu a muçarela ao varejo a R$ 30,6/kg e o varejo repassou ao consumidor final a R$ 56,5/kg, mark up de cerca de 85%!

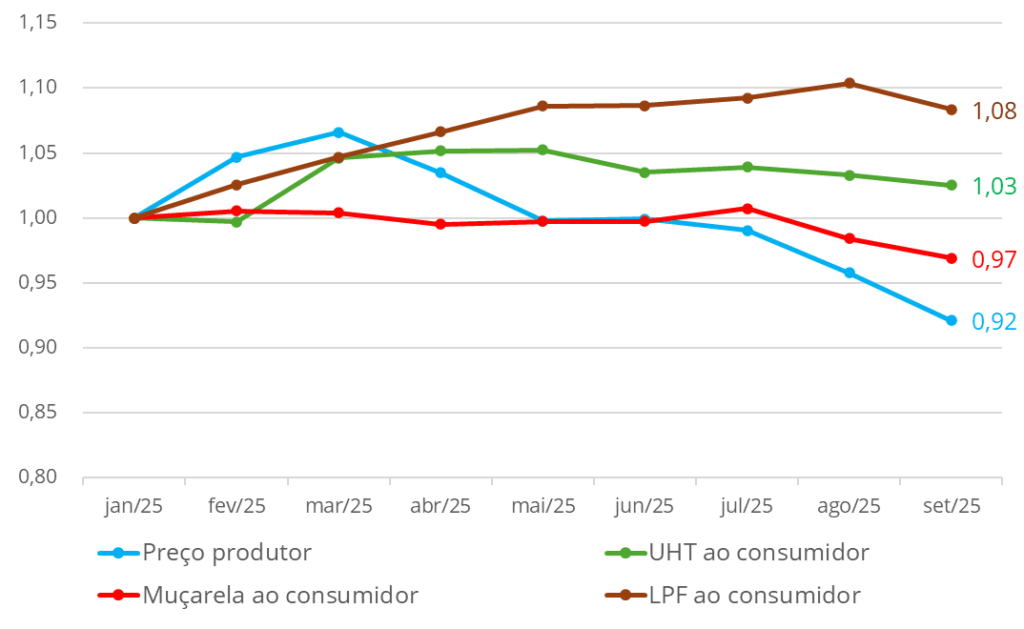

Por fim, o gráfico 4 apresenta as variações de preços dos derivados no varejo e a mesma variação para os preços pagos aos produtores de leite, na “ponta oposta” da cadeia de valor:

Gráfico 4. Índice de preços dos derivados na venda ao consumidor final e do preço pago ao produtor de leite (média Brasil) – 2025 (janeiro de 2025 = 100)

A mesma tendência é observada nas variações de varejo em relação aos preços pagos ao produtor de leite; enquanto o produtor perdeu 8% do seu valor de venda (de acordo com os dados médios Brasil do Cepea) entre janeiro e setembro de 2025, o varejo perdeu apenas 3% no preço ao consumidor da muçarela e teve ganhos no leite UHT e no leite em pó fracionado.

O grande varejo ainda significa parte relevante do volume de venda de lácteos e sua importância tem crescido com o advento dos atacarejos, canais varejistas focados em baixo preço e poucos serviços agregados ao consumidor final. Ao mesmo tempo, as indústrias têm buscado canais alternativos ao grande varejo (pequeno varejo, supermercados de bairro, venda direta, vendas on line, vendas por assinatura e outros) para acessar o consumidor com maior competitividade e melhores condições comerciais.

Paralelamente, uma possível recuperação da demanda, vinda da queda de preços ao produtor e à indústria, fica “represada” no varejo e em sua estratégia comercial. Num momento de aumento da oferta (via produção e importações), esta estratégia varejista faz perder toda a cadeia produtiva.

Fonte: MilkPoint, 28 outbubro 2025